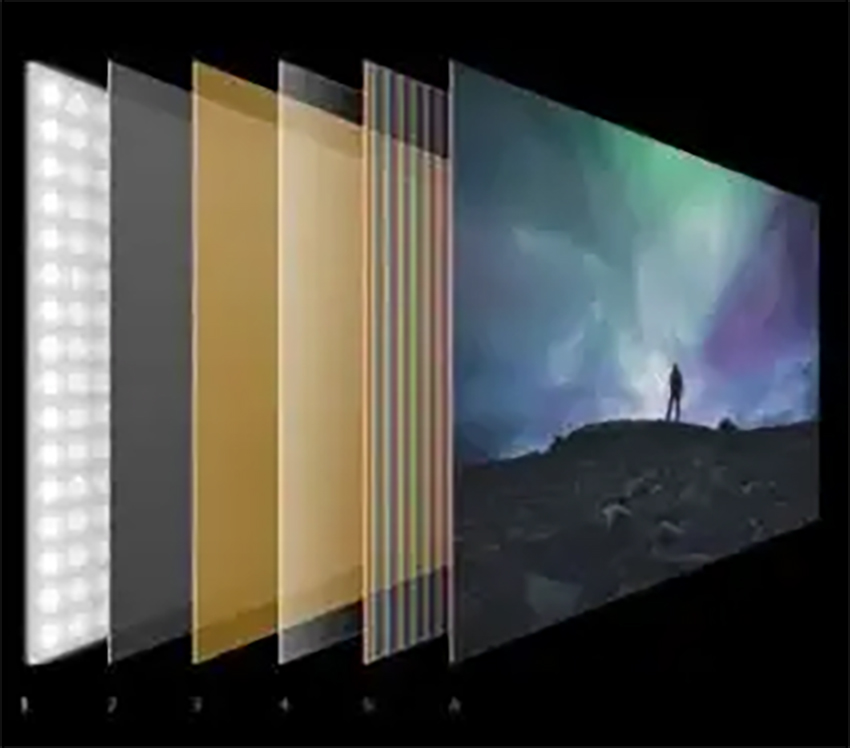

با سرمایهگذاری و ساختوساز چین در ساخت زنجیره صنعت نمایشگر در سالهای اخیر، چین به یکی از بزرگترین تولیدکنندگان پنل در جهان تبدیل شده است، بهویژه در صنعت پنلهای LCD، چین پیشرو است.

از نظر درآمد، پنلهای چین در سال ۲۰۲۱، ۴۱.۵ درصد از بازار جهانی را به خود اختصاص دادند و ۳۳.۲ درصد از کره جنوبی، که پیش از این سلطهگر بود، پیشی گرفتند. به طور خاص، در زمینه پنلهای LCD، تولیدکنندگان چینی ۵۰.۷ درصد از سهم جهانی را به خود اختصاص دادهاند. کره جنوبی همچنان در زمینه پنلهای OLED با سهم جهانی ۸۲.۸ درصد در سال ۲۰۲۱ پیشرو است، اما سهم OLED شرکتهای چینی به سرعت افزایش یافته است.

با این حال، دستیابی به چنین سهم بزرگی از بازار، از توسعه و چانهزنی بلندمدت شرکتهای داخلی تولیدکننده پنل خورشیدی جداییناپذیر است. قبل از همهگیری، قیمت پنلها تقریباً در سطح پایینی بود و بسیاری از شرکتهای کوچک تولیدکننده پنل خورشیدی در میان شرکتهای بزرگ دوام میآوردند، اما با کاهش مداوم قیمت پنلها، بسیاری از شرکتهای تولیدکننده پنل خورشیدی با وضعیت عدم کسب درآمد یا حتی ضرر مواجه شدند.

ظرفیت تولید پنل تلویزیون LCD (کریستال مایع) در کارخانههای چینی همچنان در حال افزایش است و عرضه آن به سراسر جهان سرازیر میشود و در نتیجه فروش مکرر قیمتهای LCD را به دنبال دارد.

طبق اخبار Wit Display، در چهار ماه اول سال، از جمله آمریکای شمالی و سایر نقاط جهان، رکود عمده فروش تلویزیون، همراه با مشکلات موجودی پدیدار شد و کاهش پنلهای تلویزیون در ماه مه تشدید شد. کیو یوبین، معاون ارشد تحقیقات TrendForce، گفت که پنلهای تلویزیون زیر ۵۵ اینچ، در یک ماه ۲ تا ۵ دلار آمریکا کاهش قیمت داشتهاند.

اگرچه بسیاری از اندازهها به هزینههای نقدی رسیدهاند، اما تقاضای ترمینال خوب نیست، کاهش تولید کارخانه پنل محدود است و فشار عرضه بیش از حد هنوز زیاد است و در نتیجه کاهش قیمت در ماه مه گسترش یافته است. در سه ماهه دوم، پنلهای سایز بزرگ همچنان رو به کاهش بودند و تولیدکنندگان پنل ممکن است در یک ماه ضرر کنند و فشار عملیاتی به طور قابل توجهی افزایش یافته است.

روزنامه اقتصادی کره جنوبی در دوم ماه جاری گزارش داد که منابع داخلی فاش کردهاند که از این ماه، کارخانه پاجو کره جنوبی و کارخانه گوانگژو چین، خط تولید مونتاژ LCD برای تولید زیرلایه شیشهای را کاهش خواهند داد. خروجی پنل تلویزیون LCD این شرکت در نیمه دوم سال بیش از 10 درصد کمتر از نیمه اول سال خواهد بود.

کارخانههای چینی با تولید انبوه و با قیمتی بسیار رقابتی بازار را در دست گرفتند، به طوری که قیمت جهانی پنل تلویزیون LCD همچنان رو به کاهش بود و LGD شکست خورد و تصمیم گرفت تولید را به میزان قابل توجهی کاهش دهد. پیش از این، یک کارخانه کرهای دیگر، سامسونگ دیسپلی، اعلام کرده بود که به دلیل کاهش سود، در پایان سال 2022 از تجارت LCD خارج خواهد شد. همچنین میتسوبیشی، پاناسونیک و سایر شرکتها نیز در سال گذشته از کاهش یا تعلیق تولید خط تولید پنل LCD خود خبر دادند.

سامسونگ، الجیدی، پاناسونیک و سایر شرکتهای دارای خطوط تولید پنل LCD، تولید خود را فروخته و متوقف کردهاند که این امر چین را به کشوری بزرگ در زمینه ارسال پنلهای LCD تبدیل کرده است. این غولهای سابق پنل، پس از تعداد زیادی تولید یا کاهش تولید، تصمیم به خرید پنلهای LCD از چین گرفتهاند که این امر همچنین باعث شده ظرفیت تولید و عرضه پنل LCD THE به برند اصلی چین نزدیکتر شود.

در واقع، از زمان افزایش تولید پنل LCD در چین، این امر تأثیر بسیار زیادی بر الگوی عرضه جهانی پنل LCD داشته است. به طور خاص، شرکتهای تولیدکننده پنلهای تلویزیون به رهبری BOE و Huaxing Optoelectronics در سالهای اخیر به سرعت در حال رشد در میزان حمل و نقل بودهاند. BoE، Huaxing Optoelectronics و Huike، سه تولیدکننده پنل تلویزیون، در نیمه اول سال 2021، 50.9 درصد از کل حمل و نقل جهانی پنل تلویزیون LCD را در دوره فعلی به خود اختصاص دادهاند.

طبق دادههای LOTTO Technology (RUNTO)، در سال ۲۰۲۱، کل محمولههای کارخانههای پنلهای LCD مستقر در خشکی به ۱۵۸ میلیون قطعه رسید که ۶۲ درصد را تشکیل میدهد و یک رکورد تاریخی جدید است که نسبت به سال ۲۰۲۰، ۷ درصد افزایش یافته است. رشد سهم نه تنها از طریق خریدها، بلکه از گسترش ظرفیت تولید خود سرزمین اصلی نیز ناشی میشود و مرکز ثقل پنلهای LCD به چین منتقل شده است.

اگرچه به نظر میرسد که زنجیره صنعت LCD چین در حال رشد است، اما این صنعت با مشکلات زیادی نیز روبرو است.

اول از همه، سود سهام تلویزیونهای LCD تقریباً از بین رفته است. اگرچه اکنون در کل حوزه تلویزیون، حجم فروش و حجم تلویزیونهای LCD بسیار زیاد است و بیش از 80٪ از کل محمولههای تلویزیون را تشکیل میدهد. اگرچه حجم آن زیاد است، اما همه ما میدانیم که پنل یا تلویزیون LCD نه سودی دارد و نه حتی ضرری، برای شرکتهای پنل، سود سهام پنل LCD تقریباً از بین رفته است.

دوم، فناوری نوآورانه نمایشگرها مورد تعقیب و مسدود شدن قرار میگیرد. همانطور که قبلاً ذکر شد، سامسونگ، الجیدی و سایر شرکتهای تولیدکننده پنلهای نمایشگر، از یک سو به دلیل عدم سودآوری یا ضرر، تولید پنلهای LCD را متوقف یا کاهش میدهند و از سوی دیگر، امید میرود که منابع مالی و نیروی انسانی بیشتری در تولید پنلهای نوآورانه با فناوری نمایشگر مانند OLED، QD-OLED و QLED به کار گرفته شود.

با فرض رشد مداوم این فناوریهای نوآورانه نمایشگر، این یک ضربه کاهش ابعاد برای تلویزیونهای LCD یا زنجیرههای صنعتی است و فضای تولید پنلهای LCD دائماً در حال کاهش است که این نیز یک چالش بزرگ برای شرکتهای پنل LCD چین است.

به طور کلی، زنجیره صنعت پنل LCD چین در حال رشد است، اما رقابت و فشار نیز افزایش خواهد یافت.

زمان ارسال: 30 مه 2022